Wenn du dich mit dem Thema Finanzen beschäftigst, bist du vielleicht schon über die Aussage gestolpert, dass die ersten 100.000 Euro die schwersten sind. Aber warum ist das so? Was macht diese imaginäre Grenze so besonders? Und vor allem, was bedeutet das für deinen eigenen Vermögensaufbau? Genau darum geht es in diesem Artikel.

Was wir nicht verstehen

Es gibt viele Beispiele von Menschen, die ein unscheinbares Leben führten, einen durchschnittlichen Job hatten und bei ihrem Ableben plötzlich ein beeindruckendes Vermögen hinterließen.

Ronald Read war Tankstellenangestellter und Hausmeister. Niemand erwartete, dass er am Ende 8 Millionen Dollar hinterlassen würde.

Sylvia Bloom arbeitete als Sekretärin in einer Anwaltskanzlei, lebte in einer Mietwohnung und fuhr täglich mit der U-Bahn. Zum Erstaunen ihrer Familie und Freunde hinterließ sie 9 Millionen Dollar und spendete einen großen Teil davon.

Robert Morin war Bibliothekar und brauchte im Alltag kaum Geld. Seine Kolleginnen und Bekannten ahnten nicht, dass er über die Jahre 4 Millionen Dollar aufgebaut hatte.

Die Beispiele sollen keinesfalls zeigen, dass so ein Leben erstrebenswert ist. Dein Geld soll dir Freude bereiten (lies dazu: „Die Kunst Geld auszugeben“).

Vielmehr geht es darum, dass wir offensichtlich etwas übersehen, wenn Menschen mit einem durchschnittlichen Einkommen mehrere Millionen anhäufen können.

Denn man muss sich vor Augen führen, wie viel man allein durch Sparen zurücklegen müsste, um eine Million zu erreichen.

Bei einem durchschnittlichen Arbeitsleben von 45 Jahren, wären das knapp 2.000 Euro monatlich. Und das über 45 Jahre, ohne Pause für Haus oder Kinder!

Wie kann es also sein, dass diese Menschen dennoch mehrere Millionen aufgebaut haben?

Hier kommen zwei typische Schwächen unseres menschlichen Verstandes ins Spiel.

Einerseits, sind wir verdammt schwach im Umgang mit großen Zahlen. Andererseits, können wir uns ein exponentielles Wachstum, auch wenn wir es intellektuell verstehen, enorm schwer vorstellen.

Zum Thema große Zahlen, wissen wir zwar, dass eine Milliarde tausend mal so viel ist wie eine Million. Doch wirklich einschätzen können wir die Dimensionen nicht.

Wie viel Zeit entspricht einer Million Sekunden? Klar könnten wir die Antwort ausrechnen, aber aus dem Bauch heraus können wir es nicht einschätzen. Es sind 11 Tage. Eine Milliarden Sekunden hingegen entsprechen mehr als 31 Jahren.

Und selbst wenn du jeden Tag 100 Euro sparen würdest, würdest du 27.000 Jahre brauchen, um eine Milliarde Euro zu erreichen.

Wenn hingegen jemand eine Million Euro pro Jahr verdient, nimmt diese Person pro Tag knapp 3.000 Euro ein. Auch das ist für die meisten Menschen kaum vorstellbar.

Diese Dimensionen sind für uns einfach schwer greifbar.

Wahrscheinlich noch schwieriger und mindestens genauso wichtig ist das Verständnis für exponentielles Wachstum.

Es gibt die Geschichte das ein indischer König den Erfinder des Schachspiels für seine Leistung entlohnen wollte. Der Mann forderte am ersten Spielfeld ein Reiskorn, am zweiten zwei, am dritten vier und am vierten acht. Die Reiskörner sollten sich jedes Feld verdoppeln.

Das klingt zunächst harmlos, doch nach den 64 Feldern ist die Summe 18.446.744.073.709.551.615 Reiskörner also in Worten 18 Trillionen, 446 Billiarden, 744 Billionen, 73 Milliarden, 709 Millionen, 551 Tausend, 615 Reiskörner. Damit könnte man die gesamte Fläche Indiens mit Reis bedecken.

Aber was bedeutet das für deinen Vermögensaufbau?

Macht Kaffee wirklich den Unterschied

Zurück zu realistischeren Zahlen. Dein täglicher Kaffee am Weg zur Arbeit kostet vielleicht vier Euro.

Nun gibt es eine Menge Finanzgurus, die dich für diesen täglichen Kaffee an den Pranger stellen. Sie mahnen, dass du auf jeden kleinen Betrag achten sollst und das Geld besser nutzen könntest.

Andererseits raten dir berühmte Finanzexperten dazu, den täglichen Kaffee zu genießen und sich nicht mit Kleinigkeiten aufzuhalten. Viel wichtiger seien große Entscheidungen wie Auto, Haus oder Wohnort.

Doch was stimmt denn nun? Macht Kaffee tatsächlich den Unterschied? Welche Gruppe von Finanzexperten hat nun recht?

Die Antwort: beide haben recht. Es ist eine Frage der Lebensphase.

Der Vermögensaufbau ist wie ein Schneeball der den Berg hinunterrollt. Zu Beginn ist es mühsam und es braucht einiges an Zutun von dir, um den Ball ins Rollen zu bringen. Doch nach einiger Zeit wird er so groß, dass er ganz von alleine rollt.

Deshalb sprach der legendäre Investor Charlie Munger immer wieder von den ersten 100.000. Sie sind mühsam zu erreichen und erfordern Disziplin und Sparsamkeit. Doch laut Charlie Munger musst du alles dafür tun, um zu diesen ersten 100.000 zu gelangen. Hast du diesen Meilenstein erreicht kannst du den Fuß vom Gas geben.

Wenn du bei null startest, zählt jeder Euro. In dieser Phase macht es tatsächlich einen großen Unterschied, ob du jeden Tag deinen Starbucks-Kaffee kaufst und jede Woche essen gehst.

Schauen wir uns das in einem Beispiel an.

Angenommen, du erzielst langfristig im Durchschnitt sieben Prozent Rendite pro Jahr am Aktienmarkt – historisch gesehen ist das durchaus realistisch.

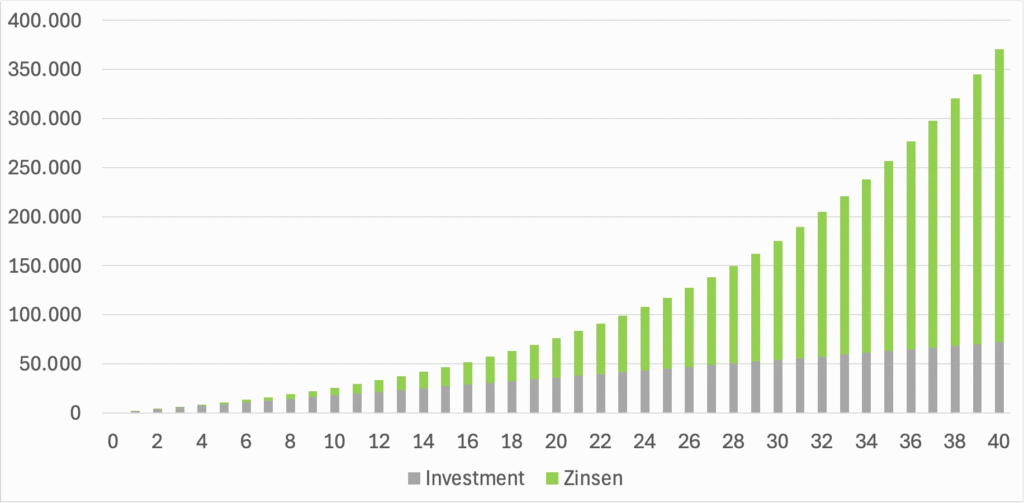

Wenn du monatlich 150 Euro investierst, helfen dir die Zinsen zu Beginn noch kaum weiter. Deshalb dauert es bei dieser Sparrate rund 23 Jahre, bis du deine ersten 100.000 Euro erreichst.

Die zweiten 100.000 – also der Sprung von 100.000 auf 200.000 Euro – dauern dann nur noch etwa neun Jahre. Und für die nächsten 100.000 brauchst du gerade einmal rund fünf Jahre.

Die Grafik zeigt genau diesen Vermögensaufbau: monatlich 150 Euro, jährlich sieben Prozent Rendite. Auf der horizontalen Achse siehst du die Zeit in Jahren, auf der vertikalen das Vermögen. Die grünen Balken zeigen den Anteil, der aus Zinsen stammt, die grauen Balken zeigen die gesamten Einzahlungen.

Du erkennst klar, dass die Einzahlungen ab einem bestimmten Vermögensstand kaum noch ins Gewicht fallen. Der Großteil des Wachstums entsteht durch den Zinseszins. Genau diese Dynamik musst du für dich arbeiten lassen.

Bring den Schneeball ins Rollen

Je früher du dein Geld für dich arbeiten lässt, desto mehr Zeit hat der Zinseszins, seine Macht zu entfalten. Vermögen, das du in jungen Jahren aufbaust, ist daher um ein Vielfaches wertvoller. Das Ziel ist also, so schnell wie möglich die ersten 100.000 Euro zu erreichen.

Unbewusst habe ich genau das in meinem Leben gemacht.

Während und nach dem Studium habe ich auf jeden Euro geachtet, den ich ausgegeben habe. Alles, was übrig blieb, habe ich investiert.

Das brachte mich in die glückliche Lage, früh die ersten 100.000 Euro zu erreichen.

Seitdem hat sich mein Umgang mit Ausgaben deutlich verändert. Ich beschäftige mich bewusst damit, wofür ich gerne Geld ausgebe und was mir wirklich Freude bereitet.

Ich lebe nach wie vor eher sparsam, weil mir Statussymbole nicht wichtig sind.

Gleichzeitig gebe ich in anderen Bereichen gerne Geld aus und fühle mich in keinster Weise finanziell eingeschränkt.

Beispielsweise gebe ich monatlich einiges dafür aus, spannende Menschen auf ein gemeinsames Essen oder einen Kaffee einzuladen. Das ist mir persönlich wichtig und ich liebe es mich mit interessanten Menschen auszutauschen.

Ein weiterer Lebensbereich in dem ich gerne Geld ausgebe sind Gesunde Ernährung und Nahrungsergänzungsmittel. Dazu zählen etwa ein großartiges Olivenöl voller Antioxidantien, Magnesium, Zink und Omega-3-Kapseln jeden Abend oder gefrorene Himbeeren für meinen Frühstücksshake.

Wenn du den Schneeball einmal ins Rollen gebracht hast, kommen mehrere Tausend Euro pro Jahr allein aus den Zinsen deines Vermögens. Bei 100.000 Euro eben bereits 7.000 Euro jedes Jahr, ohne dass du etwas dafür tun musst.

In dieser Phase machen kleine Ausgaben nicht mehr den entscheidenden Unterschied.

Jetzt wird es viel wichtiger, der Versuchung zu widerstehen, dieses zusätzliche Geld für Statussymbole auszugeben. Bei der Wahl eines neuen Autos geht es schnell um mehr als 10.000 Euro. Wenn du genau diese 10.000 Euro sparst, kannst du dir mehr als fünf Jahre lang jeden Tag deinen Starbucks-Kaffee leisten.

Das Wichtigste ist also: Beschäftige dich aktiv mit deinen Finanzen!

Sei zu Beginn sparsam. Du lernst dadurch, was dir wirklich wichtig ist und wofür du gerne Geld ausgibst. Gleichzeitig baust du schneller dein Startkapital auf und erschaffst dir eine Armee kleiner Arbeiter, die dich unterstützen, auch dann, wenn du selbst nicht arbeitest.

Starte dort, wo du gerade stehst und vergleich dich nicht mit anderen. Wenn es zu Beginn 50 Euro pro Monat sind, ist das ein guter Anfang.

Diese Beträge wirken vielleicht unbedeutend. Doch durch den Zinseszins vervielfachen sie sich über die Jahre. Und mit jeder Gehaltserhöhung kannst du deine Sparrate Stück für Stück erhöhen.

Mit jedem Euro, den du heute investierst, bringst du den Schneeball deines Vermögens ein Stück weiter ins Rollen und dein zukünftiges Ich wird dir dafür dankbar sein.

Weiterlesen:

“Die wichtigste Fähigkeit für finanziellen Erfolg”

“Die 4 Vermögensstufen: Wie Geld dich glücklich macht”

“Wie Du finanziell unabhängig wirst”

“5 Arten dein Geld auszugeben und welche dich wirklich glücklich machen”

Buchempfehlungen

The Millionaire Next Door – Thomas Stanley & William Danko

Über die Kunst, Geld bewusst einzusetzen – Morgan Housel

Der Weg zur finanziellen Freiheit – Bodo Schäfer

Abschließend noch ein Zitat von Warren Buffett:

„Someone is sitting in the shade today because someone planted a tree a long time ago.“

Hier eine Bücherliste, falls du auf der Suche nach neuen Büchern bist. Wenn du noch nie Hörbücher probiert hast, kann ich dir das Probeabo von Audible empfehlen. Kostet nichts, ist jederzeit kündbar und du kannst dir das Buch auch nachher noch behalten.

Über deine Anmeldung zum Newsletter würde ich mich enorm freuen.